Как на самом деле выглядит КАСКО

Сегодня случаи предоставления клиентам фальшивых полюсов КАСКО участились. Эксперты говорят, что каждый 10 документ на рынке автострахования поддельный. На руку недобросовестным компаниям играет и тот факт, что государство не установило единого стандарта для полисов КАСКО, разрешая страхователям самостоятельно выбирать форму бланка. Используя профессиональное копировальное оборудование бумагу легко подделать. По этой причине важно знать, как выглядит КАСКО.

Начиная сотрудничество с организацией, человек должен внимательно изучить предложенный для заполнения бланк на подлинность. Отсутствие единого стандарта должно побудить будущего владельца страховки проявить дополнительную внимательность. Если пустить процесс на самотек, человек рискует приобрести фальшивый полис и потерять денежные средства. По этой причине любой подозрительный нюанс в бланке должен насторожить автовладельца.

Чтобы удостовериться в подлинности компании, человек должен обратиться в официальное представительство страховой организации. Однако такая возможность присутствует не всегда.

Если офис фирмы в городе покупателя не расположен, а связаться с компанией с помощью телефона или посредством сети интернет невозможно, человек должен отказаться от процедуры регистрации. Чтобы заранее распознать мошенников, необходимо ознакомиться с основными нюансами, позволяющими отличить фальшивый документ от подлинного.

Главные сведения

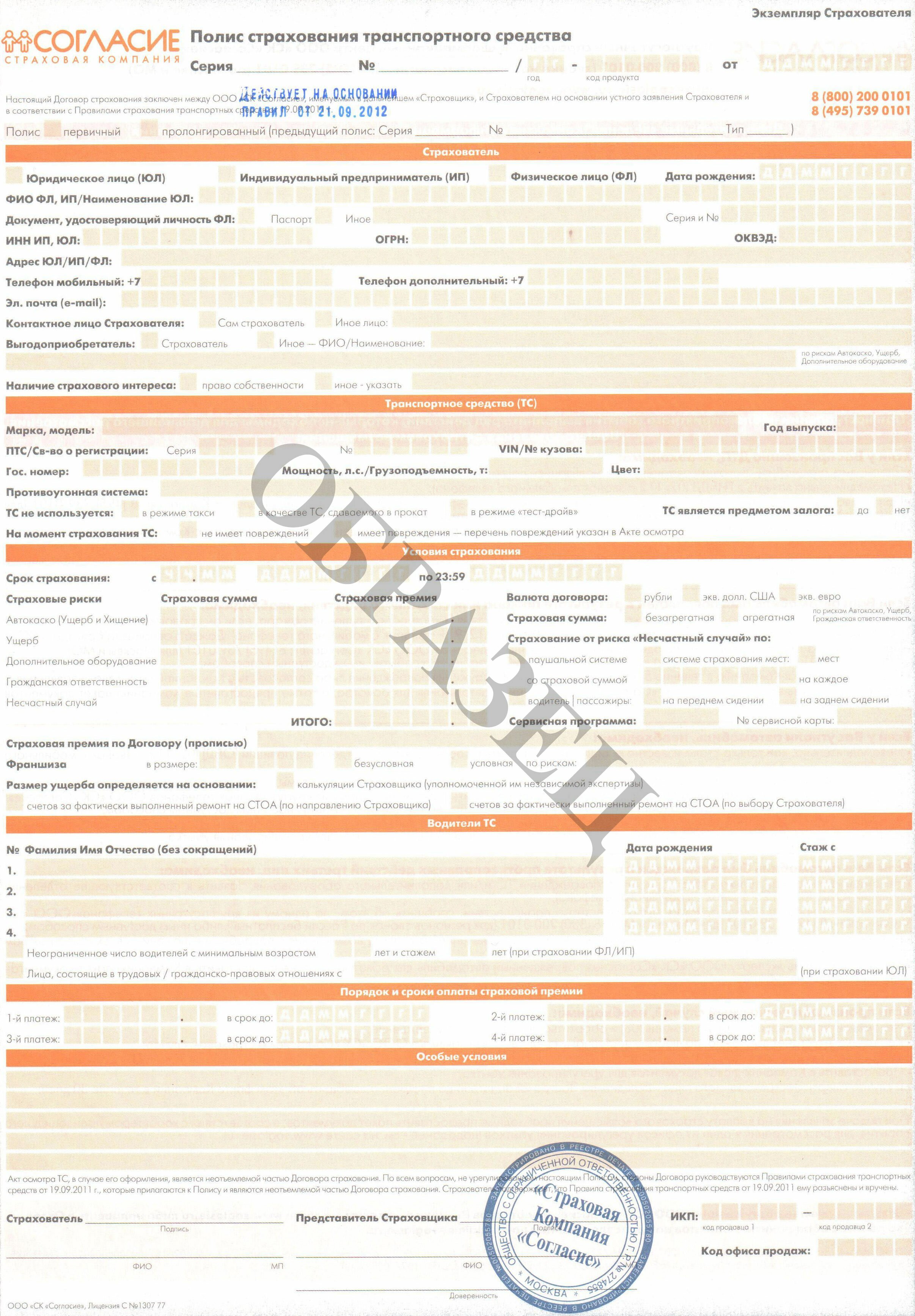

В договор КАСКО закладывается правовая основа компенсации ущерба. Документация состоит из 2 частей – правил страхования и бланка полиса. Из-за участившихся случаев мошенничества, организации, предоставляющие владельцу страховку, разрабатывают не только индивидуальный дизайн бумаги, но и защиту разных степеней, которая призвана обезопасить покупателя от подделок.

Чтобы полис считался действительным, в нем должны присутствовать следующие сведения:

| Информация о страховой компании | Организации, занимающиеся реализацией пакетов страховых услуг, наделяют бланк полным перечнем отличительных особенностей, которые присущи только этой компании. На бумаге обязательно присутствует логотип фирмы, адрес размещения и полное название. Кроме того, на бланке можно обнаружить телефон для связи. |

| Данные страхователя | В любом бланке обязательно дожжен присутствовать раздел, в который будет внесено ФИО клиента. |

| Собственник | Отводится раздел и под данные владельца автомобиля. |

| Выгодоприобретатель | В строке указывается лицо, которое получит компенсацию в случае нанесения урона транспортному средству. Если автомобиль был взят в кредит, но в этот раздел может потребоваться вписать название банка. |

| Сведения об автомобиле | В раздел вносятся отличительные особенности транспортного средства. |

| Территория действия | Обычно полис действует только в пределах РФ. За дополнительную плату некоторые организации готовы расширить границы выплаты страховки до территории стран СНГ. |

| Страховые риски | В отличие от ОСАГО, КАСКО позволяет покупателю пакета услуг самостоятельно выбрать перечень рисков, от которых будет защищен его автомобиль. Чем обширнее перечень опций – тем выше стоимость. |

| Страховая сумма | В разделе указывается максимальное количество денежных средств, на получение которых может рассчитывать выгодополучатель в случает наступления обстоятельства, входящего в перечень страховых. |

| Лица, допущенные к управлению автомобилем | Водить машину могут только люди, включенные в перечень. Если за рулем в момент наступления страхового случая будет находиться человек, не указанный в бланке, компания посчитает это нарушением договора и откажется выплачивать компенсацию. |

| Период действия пакета услуг | После завершения срока организация не станет выплачивать компенсацию, если человек не продлил период действия страховки до времени наступления ДТП. |

| Дополнительные опции | Сегодня учреждения предлагают клиенту воспользоваться перечнем услуг, позволяющих уменьшить стоимость страховки. Например, купив франшизу, человек возьмет на себя часть обязательств по восстановлению транспортного средства после аварии. Однако цена пакета услуг существенно снизится. Компании могут предлагать и дополнительные опции. Например, некоторые организации предлагают клиенту выполнять замену фар или стекол за счет организации. Все нюансы сотрудничества должны быть указаны в разделе. |

| Реквизиты | Чтобы бланк считался действительным, на нем должна присутствовать печать организации и подписи обеих сторон. |

Средний показатель цены КАСКО на год равен 7,2% от стоимости авто согласно результатов статистических исследований.

На каких условиях можно получить максимальную выплату по КАСКО, можно узнать из этой статьи.

Только убедившись, что все разделы присутствуют в бланке, человек может переходить к его заполнению.

Отсутствие части строк должно побудить владельца транспортного средства остановить процедуру оформления и удостовериться в компании, что бумага действительно подлинная

Уточнения как выглядит КАСКО

Чтобы разобраться, как выглядит полис КАСКО, и что в нем должно присутствовать, человек должен разбить документ на несколько частей. Одна из них – правила страхования. В разделе компания излагает условия, на которых готова начать сотрудничество с человеком.

Изучив информацию, владелец автомобиля узнает:

- какие ситуации считаются страховыми;

- в какой период нужно подавать заявление с просьбой о компенсации;

- что подлежит компенсации.

Проанализировав правила, можно переходить к ознакомлению с бланком полиса.

{kind=link}

В него включат перечень данных, с которыми нужно ознакомиться заранее:

| Информация о субъектах | Раздел включает данные о взаимодействующих сторонах и перечне водителей, которые имеют право управлять автомобилем. |

| Информация об автомобиле | Часть необходима для идентификации транспортного средства. В ней фиксируются марка, модель и дополнительные данные, которые страховая организация посчитает необходимыми для указания в полисе. |

| Условия страхования | Строка предназначена для фиксации нюансов, на основе которых будет осуществляться сотрудничество. |

| Сумма | Количество денежных средств, на получение которых клиент сможет рассчитывать при наступлении страхового случая, тоже фиксируются. Сумма бывает агрегатной или неагрегатной, т.е. с лимитом выплат или без них. |

| Стоимость | В страховке прописывается фактическая цена автомобиля. Для новой машины данные берут из справки или договора купли-продажи, а цену б/у транспортного средства определяет оценщик организации перед заключением договора на начало сотрудничества. |

| Форма возмещения ущерба | Бывает натуральная или ненатуральная. В зависимости от вида, который будет указан в бланке страховки, человек сможет рассчитывать на починку автомобиля за счет средств страховой организации или получить компенсацию в денежном эквиваленте за понесенный ущерб. |

| Территория и период действия |

|

| Оплата страховой премии | Полис не предоставляется бесплатно. Человек должен приобрести пакет услуг, который стоит недешево. По этой причине страховые компании позволяют человеку, который не способен внести всю сумму сразу, разбить ее на несколько частей и выплачивать постепенно. |

| Франшиза | Воспользовавшись опцией, автовладелец существенно снизит стоимость полиса, однако должен будет возместить часть ущерба в случае возникновения страховой ситуации самостоятельно. |

| Охранная противоугонная система | Учреждения, реализовывающие КАСКО, обращают внимание на противоугонную систему, которая установлена в автомобиле. Если представитель компании решит, что устройство надежно защищает машину, стоимость полиса будет значительно снижена. Фирма может отказаться страховать транспортное средство, если в нем отсутствует надлежащая охранная система. |

Факторы оказывают влияние на стоимость полиса. В дополнение к ним организация учтет и размер коэффициента КБМ, который зависит от аккуратности езды владельца машины. Если в истории водителя не было аварий, цена пакета услуг для него существенно снизится. Наличие страховых ситуаций приведет к увеличению размера стоимости полиса.

На что важно обратить внимание

К сожалению, фальшивый полис КАСКО сложно отличить от настоящего. Однако существует перечень моментов, приняв которые во внимание, человек сможет снизить риск получения поддельного бланка. Перед тем, как переходить к оформлению, автовладелец должен узнать у страхового агента номер квитанции и полиса.

Получив данные, необходимо связаться с компанией, представителем которой объявил себя человек, реализующий полис, и узнать, существует ли в ее базе такой бланк. Если страховка с такими идентификационными данными отсутствует, от сотрудничества с агентом необходимо отказаться.

Присутствие бумаги в базе – еще не повод доверять агенту. Необходимо записать все данные, которые предоставит настоящая организация, и сравнить их с перечнем информации, присутствующей в бланке. Только при полном совпадении полиса можно начинать сотрудничество.

Поддельный полис

После заполнения бланка, его требуется изучить повторно. В документе не должно присутствовать ошибок. Если они были допущены, необходимо потребовать новую бумагу для заполнения. Страховщик не имеет права ответить отказом.

Присутствие помарок и неточностей приведет к тому, что страховка будет считаться недействительной. Получить выплату по такому документу не удастся. По этой причине нужно корректировать бланк до того момента, пока он не будет заполнен в соответствии со всеми правилами.

Нередко организации, желающие обмануть пользователя, прибегают к мошенническим схемам. Самая распространенная из них – мелкий шрифт. Компании указывают таким образом случаи, которые не являются страховыми.

Среди них могут скрываться необычные ситуации.

Все данные, внесенные в бланк мелким шрифтом, требуется читать в первую очередь, что обезопасит клиента от мошенничества со стороны страховой фирмы

Гарантия подлинности

Несмотря на то, что у КАСКО отсутствует установленная форма бланка, большинство степеней защиты документации от подделки похожи.

Взяв в руки бланк, человек должен удостовериться, что:

- в бумаге присутствуют специальные защитные волокна, которые заметны невооруженным глазом при внимательном осмотре;

- на документе присутствуют водяные знаки;

- вверху документа расположен логотип компании, который содержит реквизиты учреждения;

- на бумаге присутствуют штрих-коды;

- документ скреплен мокрой печатью;

- подписи ответственных лиц оставлены от руки.

Посетив представительство компании, расположенное в городе автовладельца, необходимо попросить предоставить:

- телефоны и адреса электронной почты, по которым можно в любой момент связаться с сотрудниками учреждения;

- данные руководителей страховой компании;

- ИНН организации;

- номер лицензии и дату ее предоставления;

- банковские реквизиты компании.

Все вышеперечисленные сведения должны находиться в свободном доступе, и представители страховой фирмы не должны противиться их предоставлению. Если человек заметит, что работники учреждения идут на контакт с неохотой, это должно насторожить. Человек должен связаться с головным офисом и убедиться в наличии реального представительства в его городе или отказаться от сотрудничества с учреждением.

Пренебрежение правилами может привести к началу сотрудничества с мошенниками и покупке фальшивой страховки. Получить компенсацию в этом случае не получится. Поэтому нужно заранее проявить бдительность, чтобы максимально обезопасить себя.

Вопрос о полной гибели автомобиля по КАСКО обычно поднимается в случае необходимости компенсации от 70-75% стоимости авто.

В чем заключается роль досудебной претензии по КАСКО, читайте по ссылке.

Читайте также здесь о порядке проведения ремонта по КАСКО.